Покатились колесом

Что подтолкнуло в пропасть некогда успешную Amtel-Vredestein и как она собралась оттуда выбираться.

Генеральный директор инвесткомпании CiG Алексей Гурин негодует: «Ну и что они сделали за год? За копейки продали Amtel компании, которую я пару лет назад готов был купить за доллар?» Речь идет о намеченной сделке по слиянию шинных холдингов Amtel-Vredestein и «Сибур-Русские шины». У акционеров и нынешнего руководства Amtel-Vredestein претензий к Гурину не меньше: когда тот год назад ушел с поста гендиректора, задолженность холдинга составляла $820 млн, или 7,6 годовой EBITDA.

Гурина, впрочем, большие долги не пугали. «Я не знаю других способов делать бизнес, кроме как рисковать», — говорит он. Расплачиваться за риск Гурину уже не пришлось. Практически сразу после его ухода на финансовых рынках начался масштабный кризис, ставки банков взлетели в полтора раза. И это в то время, когда компания собралась реструктурировать большую часть своего кредитного портфеля! В результате в прошлом году Amtel-Vredestein оказалась на грани банкротства. Удивляет, однако, то, что и выручка, и рентабельность компании все последние годы росли. Что же не так делал Гурин? Слишком торопился с развитием и порой совершал странные покупки.

На дне

Рано или поздно Amtel-Vredestein была бы продана. Например, еще во второй половине 2006 г. холдинг вел переговоры с Continental, которые не завершились лишь из-за смены приоритетов немецкой компании: та решила вкладываться в производство автокомпонентов. Год назад продажа Amtel-Vredestein стала уже насущной необходимостью. Новый менеджмент практически сразу начал поиск покупателя, обратившись к основным мировым производителям шин, рассказывает замгендиректора Amtel-Vredestein Николай Халько, который пришел в компанию год назад вместе с нынешним гендиректором Петром Золотаревым.

Повезло «Сибур-РШ». Та уже не поспевала за ростом рынка, объем которого ежегодно увеличивался в среднем на 17%. «У нас все линии заняты на 100%. Мы могли бы расширять мощности одного из своих заводов или строить новый, но на это ушло бы около трех лет», — объясняет замгендиректора «Сибур-РШ» Игорь Караваев. А тут такая удача: крупнейший конкурент, сравнимый с «Сибур-РШ» по выручке и рентабельности, резко теряет в стоимости. Почему бы и не купить? Тем более что заводы Amtel-Vredestein, которые ориентированы на выпуск легковых шин, как нельзя лучше дополняют заводы самой «Сибур-РШ», которая развивает и другие сегменты шинного рынка, добавляет Караваев. Да к тому же «Сибур-РШ», проводящая обратный выкуп, заодно получит листинг на Лондонской бирже, что весьма устраивает ее материнский холдинг «Сибур», объявивший о планах продажи непрофильного актива. Фактически речь идет об обмене акциями. Денежные расходы «Сибур-РШ» небольшие: они складываются из выданного еще в феврале Amtel-Vredestein кредита на $20 млн на поддержание оборотного капитала и $40 млн в качестве промежуточного финансирования. Еще $50 млн может быть направлено на выкуп допэмиссии акций общим объемом $150 млн. В итоге «Сибуру» будет принадлежать от 60 до 70% капитала объединенной компании.

Неумеренный аппетит

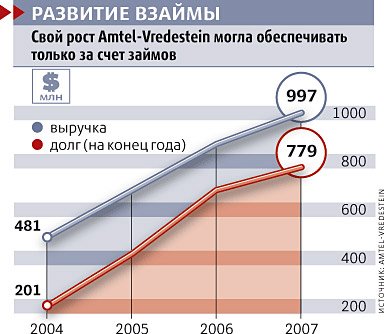

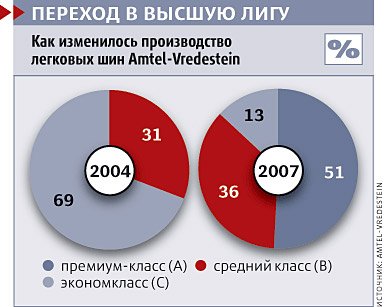

Несколько лет назад огромных долгов Amtel-Vredestein не было и в помине. По итогам 2001 г. задолженность компании составляла всего $5 млн при выручке $300 млн. Правда, в то время она представляла собой не мощный шинный холдинг, а конгломерат собранных по случаю компаний с устаревшим оборудованием и без особых перспектив. Рост начался лишь с приходом в компанию в конце 2001 г. Гурина. Став вице-президентом по корпоративным финансам, а в 2004 г. заняв кресло гендиректора, он взялся за дело с размахом: за несколько лет избавился от непрофильных активов, сосредоточившись на развитии двух принадлежащих Amtel заводах в Кирове и Воронеже, провел жесткую оптимизацию расходов, а в 2005 г. купил голландского производителя шин Vredestein Banden, после чего вывел объединенную компанию Amtel-Vredestein на биржу. Гурин сделал ставку на агрессивный рост. Он сосредоточился на выпуске легковых автомобильных шин среднего и премиум-сегмента, рентабельность производства которых вдвое выше шин экономкласса. При этом Гурин угадал, что в России начнется бум продаж автомобилей иностранных компаний, а значит, вырастет и спрос на более дорогие шины.

Оставалось только найти ресурсы для экспансии. Рентабельность холдинга была низкой, сотен миллионов долларов на развитие бизнеса у основателя Amtel Судхира Гупты не было. Пришлось занимать. Долги нарастали со скоростью снежного кома: только в 2005 г. задолженность Amtel-Vredestein увеличилась более чем в 2 раза, до $417 млн, при EBIT всего $10 млн. Это уже был тревожный звоночек: только на выплаты процентов по долгам ушло $48 млн. Пора было бы финансисту Гурину задуматься об осторожности, но он упорно продолжал инвестировать в скупку активов и модернизацию производства. Поначалу компанию спасало то, что ставки по кредитам были невысоки: так, в среднем стоимость заимствований в 2006 г. (отчетность за 2007 г. Amtel-Vredestein обещает представить только нынешней осенью) составляла вполне приемлемые 8,75%.

Если не считать огромной долговой нагрузки, дела Amtel-Vredestein шли очень неплохо. Выручка компании с 2004 по 2007 г. увеличилась в 2 раза, а валовая маржа — с 14,3 до 25,4%. «Нужно отдать должное предыдущему менеджменту — они двигали компанию в правильном направлении. Amtel-Vredestein работает с рентабельностью по EBITDA около 12%, как и ведущие мировые производители», — делает реверанс в сторону Гурина Николай Халько. Но финансовый оптимизм бывшего руководства был излишним. Объем долговой нагрузки на российские предприятия холдинга существенно превышал операционную прибыль. К тому же значительную долю кредитов составляли краткосрочные займы, поэтому приходилось постоянно перекредитовываться. Когда грянул финансовый кризис, прежняя стратегия работать перестала: банки взвинтили ставки для компании в среднем в полтора раза.

Усугубляло проблему то, что 30 июня, в последний день работы Гурина в Amtel-Vredestein, компания выплатила $155 млн по выпущенным двумя годами ранее кредитным нотам за счет оборотного капитала и краткосрочных кредитов, которые выдавались уже по высоким ставкам. Гурин утверждает, что именно на этом шаге и споткнулась Amtel-Vredestein. Кредитные ноты предполагалось рефинансировать за счет выпуска 25 июня 2007 г. еврооблигаций на €150 млн под 9-10% годовых. Более того, утверждает он, инвестбанк Nomura, бывший организатором займа, уже заполнил книгу заявок. Если бы размещение состоялось, то не выросла бы плата по кредитам и у компании оставались бы кредитные линии еще на $100 млн, которых могло бы хватить на текущие нужды. Но не получилось: воспротивился Альфа-банк (один из кредиторов и владелец миноритарного пакета Amtel-Vredestein). По словам Гурина, менеджеры банка обзванивали инвесторов и уговаривали не покупать эти облигации. «Дело в том, что «Альфа» сама хотела перекредитовать Amtel-Vredestein через Goldman Sachs и заработать на этом, — жалуется Гурин. — А я в то время уже ничем не управлял». Пришлось задействовать план Б: выбрать резервные кредитные линии.

На самом деле Альфа-банк, скорее всего, ни при чем. «К тому времени стало уже ясно, что евробонды не пройдут», — говорит Николай Халько. «Инвесторы уже тогда настороженно относились к компаниям, работающим на развивающихся рынках. А если учесть, что кредитное качество Amtel-Vredestein оставляло желать лучшего, на такой процент можно было даже не рассчитывать», — соглашается аналитик «Тройки Диалог» Александр Кудрин. Но даже при рискованной финансовой политике Amtel-Vredestein могла бы выстоять. Если бы не помешали другие идеи Гурина.

Туда и обратно

С чего бы компании, которая решила сосредоточиться на выпуске премиального продукта, вдруг покупать завод, который производит продукцию экономкласса? Тем не менее в 2006 г. Amtel-Vredestein приобрела за $65 млн ЗАО МШЗ-М — одну из двух площадок Московского шинного завода на Дубровке. К тому времени это предприятие, рассчитанное на производство 2 млн шин в год, практически стояло: в 2006 г. оно произвело всего 320 000 шин под дешевым брендом Taganca и маркой Amtel. К тому же московское правительство, которому принадлежал МШЗ, обязало нового собственника закрыть цех резиносмешения как экологически вредное производство, а это означало, что сырье для него придется возить с другого предприятия.

Гурин утверждает, что МШЗ-М был практически готов к производству премиальных шин, ведь еще в 2004 г. его совладельцем стала все та же Continental, которая вложила $40 млн в новую производственную линию: «Мы начали на нем выпуск своих шин Amtel, и к моменту моего ухода завод выпускал уже 150 000 шин в месяц». Правда, в последнее время заводы в центре Москвы покупают разве что под девелоперские проекты, и именно это было настоящей целью сделки, возражает Караваев из «Сибур-РШ». Мало того что пришлось закрыть один из цехов, так у завода была еще и очень ограниченная площадь. «Из-за таких ограничений от проекта отказалась и сама Continental», — подытоживает Караваев.

Эта покупка вообще полна загадок. Например, в отчетности Amtel-Vredestein за 2006 г. сообщается, что $14 млн было уплачено в качестве агентских платежей неким офшорным компаниям. Обычно таким образом оформляется плата за услуги консультантов и юристов. Но когда им платили более 20% от суммы сделки? «Это может быть и отмывание денег», — сказал на условиях анонимности партнер одной из московских юридических компаний, специализирующихся на сделках M&A. На вопрос , что это были за платежи, Гурин отвечать отказался. Сделка произошла с отрицательным goodwill на $22 млн. Налицо признаки креативного подхода к бухгалтерскому учету, отмечает Халько: благодаря ему чистый убыток Amtel-Vredestein в 2006 г. резко уменьшился — до $5 млн.

Но самым неприятным было то, что сделка отвлекла деньги от более важного проекта. Куда разумнее было бы пустить средства на скорейшую достройку второй очереди завода в Воронеже, говорит Караваев. Это производство до сих пор не запущено: не хватает около $20 млн. «Это современное предприятие, построенное с участием голландцев, на нем можно производить самые лучшие шины», — говорит Караваев. А ведь эта площадка, рассчитанная на производство 2,5 млн шин в год, могла генерировать десятки млн EBITDA в год, чего как раз так не хватало Amtel-Vredestein.

МШЗ-М еле-еле обеспечивал нулевую рентабельность и даже не отбивал проценты по кредиту, взятому на его приобретение, утверждает Халько. Обнаружив бесперспективность площадки, новое руководство в марте этого года продало его группе Midland за $77 млн, а полученные деньги пустило на снижение долговой нагрузки. И зря, возмущается Гурин: «Продали завод и закрыли кредит Сбербанка, потому что именно у него в залоге были акции предприятия. Но ведь это был пятилетний кредит под 10%!» Зато компания получила возможность снизить долговую нагрузку и избавиться от части процентных выплат, а также договориться со Сбербанком о реструктуризации других выданных им займов, парирует Халько.

Запутались в сети

Ах, если бы деньги отвлекались только на МШЗ-М! Куда больше было потрачено на создание собственной сети шинных магазинов AV-TO. Процесс начался в 2005 г., когда Amtel-Vredestein начала скупать дистрибуторов и розничные сети. Только на скупку было потрачено $97 млн, не считая инвестиций в развитие. В итоге к 2007 г. сеть компании в европейской части России выросла до 115 точек. Их общая выручка в прошлом году составила $253,8 млн. Но прибыли, скорее всего, не было: только за первое полугодие 2007 г. сеть понесла убыток $17,4 млн.

До конца прошлого года Amtel-Vredestein собиралась довести число розничных точек до 200, а также оптимизировать сеть, закрывая небольшие неэффективные магазины и открывая большие салоны площадью по 1500-2000 м2. Идея была в том, чтобы занять значительную долю рынка, а затем начать давление на производителей с целью получения скидок, объясняет Гурин. Плюс создание собственной сети позволило бы расширить сбыт шин своих марок. «Но нынешнее руководство не решилось докатить камень до вершины горы, чтобы дальше он катился сам. А теперь тот же камень грозит их придавить», — философствует экс-гендиректор.

На дальнейшее развитие сети потребовалось бы не меньше средств, чем было инвестировано. Скорее всего, предыдущие топ-менеджеры рассчитывали, что формирование своей розничной сети приведет к быстрому росту выручки, что должно было воодушевить инвесторов, размышляет Халько. Однако рентабельность этого бизнеса ниже, чем производство шин. Салоны работают фактически лишь четыре месяца в году, во время сезонной смены шин, а в остальное время продают очень мало, замораживая оборотный капитал.

Другие производители шин практически не занимаются розничными продажами. Хотя у Michelin, Nokian Tyres, Pirelli есть в России сети фирменных магазинов, они работают по франшизе. Например, в фирменной сети Vianor, которую развивает Nokian Tyres, лишь два магазина из 132 являются собственными. «Развитие сети по франчайзингу позволяет сфокусироваться на нашей стратегии, а именно на производстве и продаже шин для сложных климатических условий. Розничный бизнес предполагает несколько другие компетенции», — объясняет гендиректор Nokian Tyres в России Андрей Пантюхов. К тому же работа по франчайзингу позволяет не вкладывать капитал в недвижимость.

Продать AV-TO, чтобы компенсировать убытки и снизить долг, уже не получится, качает головой Халько: сеть была куплена слишком дорого, приносящий убытки бизнес за те же деньги не продать. Что будет делать с AV-TO менеджмент «Сибур-РШ»? Караваев утверждает, что у него есть рецепт, однако раскрывать его не спешит. «Все как обычно: консолидация, оптимизация, закрытие нерентабельных магазинов, выход в перспективные регионы», — отмахивается он. Несмотря на все полученные в наследство проблемы, Караваев считает слияние своей компании с Amtel-Vredestein удачной идеей.

Две головы лучше

Существует риск, что «Сибур-РШ» окажется в таком же положении, как и Amtel-Vredestein. Инвестиционная программа «Сибур-РШ» на 2007-2010 гг. составляет $510 млн, при этом большая часть ее будет обеспечиваться за счет заемных средств. «Отношение долга к EBITDA объединенной компании достигнет 5, а в этих условиях получить кредит под необременительный процент компании будет очень непросто», — говорит аналитик ИФД «Капиталъ» Виталий Крюков. Однако после частного размещения отношение долг/EBITDA должно снизиться до 4, а в перспективе есть возможность довести его до 2,5, подсчитывает Караваев, — прежде всего за счет запуска практически готовой второй очереди завода Amtel-Vredestein в Воронеже. Будет пересмотрена и инвестпрограмма, поскольку отпала необходимость вложений в расширение производства легковых и легкогрузовых шин. К тому же у «Сибур-РШ» есть договоренности с банками о предоставлении кредитных линий под хороший процент, добавляет Караваев.

Последнее слово остается за собранием акционеров Amtel-Vredestein, которое пройдет в августе этого года. Основным вопросом была реструктуризация задолженности компании, соглашение было достигнуто практически со всеми кредиторами, утверждает Халько. Речь идет о продлении кредитных договоров на несколько лет. В таком случае ждать расплаты им придется до 2013 г.: такие условия по кредиту Росбанка на 723 млн руб., например, были одобрены советом директоров дочерней компании «Амтел-Поволжье». Впрочем, банки все равно смогут неплохо заработать: к примеру, ставка по кредиту Росбанка фиксируется в размере 13% до 2011 г., а затем постепенно вырастает до 13,5%.

«Банкиры как рациональные финансисты согласились с реструктуризацией», — говорит Халько. А им ничего другого и не оставалось. По заказу Amtel-Vredestein компания Ernst & Young сделала расчет банкротства холдинга, по которому выходило, что кредиторы получат от 10 до 40% выданных сумм в зависимости от условий кредитных договоров. Ключевым моментом для кредиторов было слияние с другой компанией с целью снижения финансовых рисков, отмечает управляющий директор Альфа-банка Евгений Молдавский. За согласием акционеров Amtel-Vredestein дело не станет: вряд ли они могут спасти свою тонущую компанию как-то иначе.

Источник: smoney.ru